市場狀況穩定,景氣復甦

- 市中心供應較去年增加9%

- 2014年至2017年第三季,市中心銷售率達9%

- 市中心價格較去年成長6%

Condo市場

2017年第三季Condo市場總體來看步調緩慢。市中心有強健的需求,表現良好,城中區及郊區面臨較多挑戰。

市中心總共有4,017個新單位落成,相較第二季1,041個單位要多出許多,相較去年更是多出53%的比例。然而,2017截至目前的新釋出單位共有7,870個,已經接近2016年的總釋出單位8,154個,因此,我們預計,第四季將不會有太多新單位釋出。

市中心市場買家有很多選擇,也十分謹慎,導致總體的銷售節奏都慢了下來。只有在優良或是新穎的地點,搭配適當的售價,才能迎合消費者需求,獲得較好的銷售比率。

我們並不擔心市中心區會有供過於求的狀況,2017年第三季,有30,480個單位正在興建,其中的77.2%已經預售完成。根據開發商及CBRE的調查顯示,市中心區僅剩極少完工但尚未售出的單位。

我們認為,只有某些非熱門市中心地點的項目,價格成長才會趨緩。

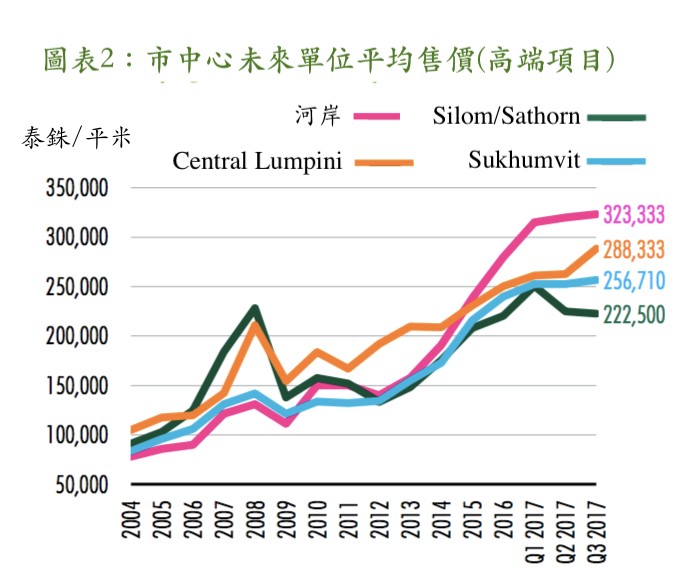

這一季,有三個超豪華項目完工,其中兩個為租賃式項目,由Siam Sindhorn所開發,分別是Sindhorn Tonson(59個單位)、Sindhorn Langsuan(20個單位),這兩個項目的平均價格分別為30萬泰銖/平米及33萬泰銖/平米,為30年期的租約。唯一的永久產權項目為Banyan Tree Residences Riverside Bangkok(133個單位),由Nirvana Daii PCL所開發,平均售價在33萬泰銖平米。

我們預測,因為買方有更多選擇,銷售速度將會減緩,尤其是針對高端的豪華項目。

但我們也相信,除了幾個完工但仍有許多待售單位的項目之外,市中心的總體價格並不會下滑。

上漲的土地價格代表,新完工的項目比起以前的項目,價格也會隨之調漲。

城中及郊區依然面臨因經濟上不夠穩健,造成需求疲軟的挑戰,此外,累積的未售出單位量,讓市場需要花更多時間,來消化城中及郊區的過度供應。

目前,城中及郊區的完工單位數量,已累積到473,490個單位,相較去年增加了10.7%。而今年第三季釋出的單位高達16,718個單位,比去年多出了57%。

許多在城中或是郊區開發的開發商,都會尋找離市中心較近的地點,以便能訂出較高的售價。開發商同時也把平米縮小,如此一來,總價才不會一下提升太多。

雖然銀行目前已經放寬按揭貸款限制,但我們認為,只有部分潛在客戶能負擔日益升高的房價,因為薪資並沒有提升,而消費者的負債水平維持在高點,銷售情況也因此減緩。我們只能等待,觀察消費者對於日益昂貴的城中、郊區房產會有什麼反應。

有些開發商不論是市中心或城中、郊區項目,都開始專注於海外市場,因為來自海外的需求維持平穩,尤其是對城中及郊區。

2017年第三季,曼谷持有工作簽證的外國人數為85,832人,相較去年同季成長0.3%,相較去年成長1.3%。日本國籍依然佔最大宗,佔了工作簽人數的22%,緊接在後的是中國籍,佔了14%。

中國人在泰國的數量,相較2011年成長了兩倍,但他們的居住預算通常較少,而且居住地點較不集中。

一般來說,外國居民會集中住在幾個地區,主要集中在Sukhumvit 1-63及2-42巷、Silom/Sathorn及Central Lumpini/Siam。

Sukhumvit區尤其是最受外國人歡迎的區域,因為很方便通往BTS捷運站,而且生活機能便利。

Apartment市場

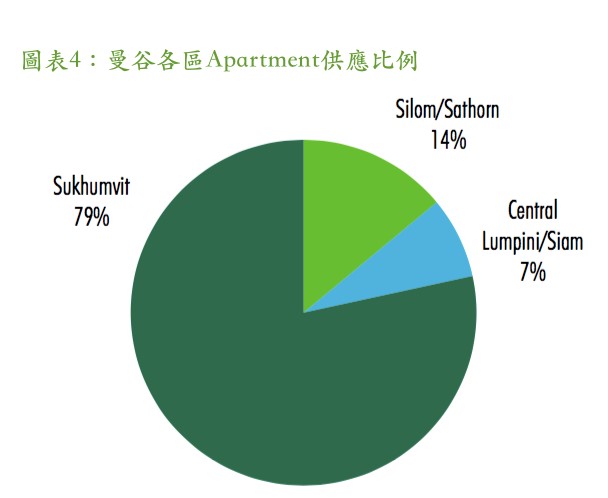

Apartment單位(整個項目為單一所有人),在Sukhumvit區域就佔了全部供應的80%。

目前市中心高端Apartment單位,租金約在456泰銖/平米/月,相較去年成長1%。Cebtral Lumpini/Siam區的高端Apartment單位擁有最高的租金,平均為481泰銖/平米/月。

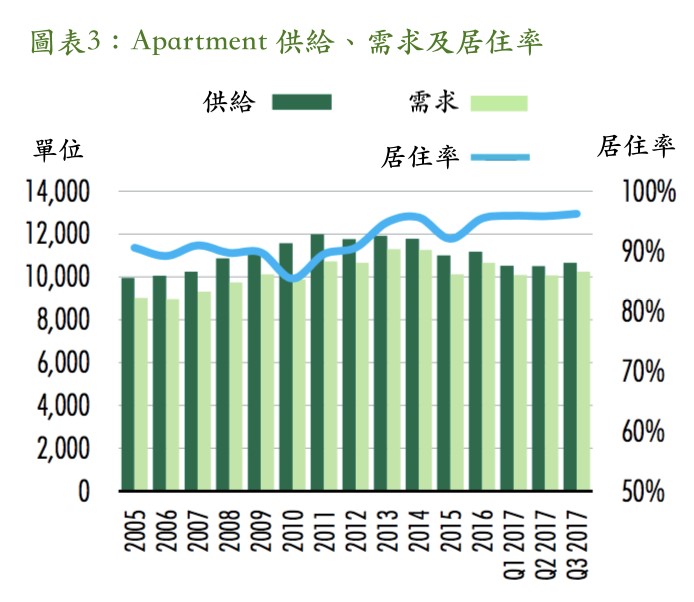

過去十年來,Apartment的供應僅有微幅的成長,因為收益不高,讓開發商興建新項目的興趣缺缺。

Apartment大約有10,600個單位供應,相較去年減少5%,起因於某些未翻新或是過於老舊的項目關閉。而目前約有400個Apartment單位正在興建或是規劃,未來將會與市中心的13,000個Condo單位競爭。

Condominium單位(項目的單位為不同人所有),投資購買並出租的單位,就是Apartment在曼谷外國居民租客市場的最直接對手,我們估計,曼谷約有35-40%的新Condo是購入出租的用途。目前興建中的Condo,有60%是一房或是更小的房型,然而,市場對於兩房及三房的需求還是很強勁。

目前市中心的Apartment居住率達96.2%,較去年成長1.5%,有些Apartment的所有人也開始翻新自己的房子,以提昇賣相來跟Condo競爭。

雖然曼谷的外國人口持續增加,但是住房預算卻持平,因此,目前的租金還在凍漲。

住宅市場

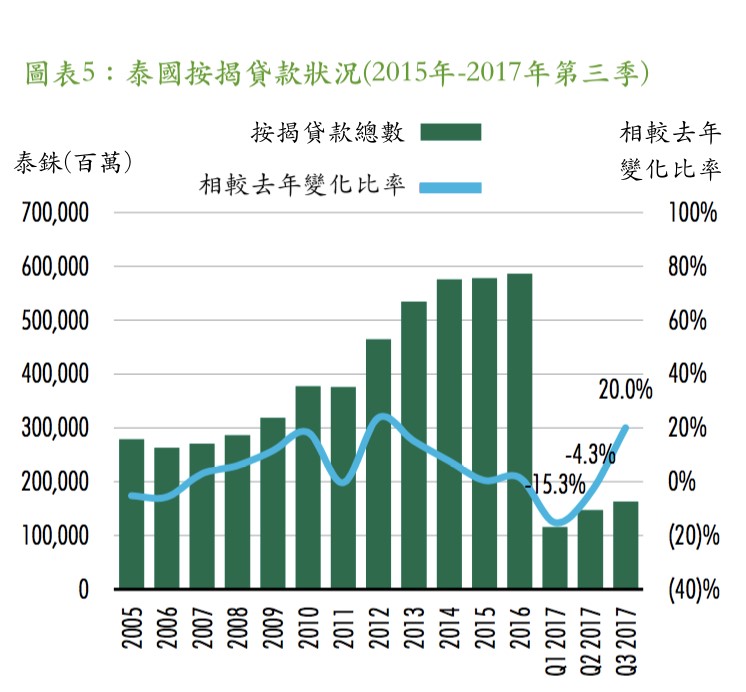

2017年第三季按揭貸款比率,在前兩季的下跌之後重新回升,比去年高出20%。這對房地產市場可以說是一個好消息,我們期許於未來看見住宅市場的成長。

2017年第二季時,住宅市場需求回升,新屋過戶率(與開發商購買)也提高,比去年高出11%,共10,345個單位。但轉售率卻下降,相較去年下降了27%,共8,281個單位。

雖然2017年第三季,可以說是2011年水災過後又一波供應量的高峰,但未來供應可能會逐漸減少,因為目前可開發的土地已經不多。而獨棟及社區式住宅,相較去年也分別有53.1%和6.3%的供應量下降。

新的大眾運輸系統也會對房地產市場帶來影響,但買方只有在確信捷運路線會完成時才敢下手。

投資

熱門商業中心區地點的需求高,開發商也不斷尋找可開發的土地。

這一季過戶的單位多集中在中心商業區,城中及郊區的銷售較緩慢。

Supalai PCL最近在Sathorn路上,用46億泰銖買下澳洲大使館所在地,約12,800平米的土地。Origin PCL也分別在Thonglor 10巷買下20,800平米的土地,以及Sukhumvit 24巷買下5,600平米的土地。還有Magnolia Quality在Ratchada購置土地,Sansiri也在Sukhumvit 38購入了土地。

有些開發商無法借到足夠的錢,因此與日本資方聯手,目前合作的企業關係也在逐步增加中。大部分的不動產投資,收益穩定,2017年第三季的Condo投資報酬率大約為4%。

資訊來源:Ddproperty

連絡資訊 #泰國房地產 #新陽地產

泰國Thailand:+66(0)95-576-8829Line ID: sicthaiWechat ID: sicthai信箱 E-mail : info@sicthailand.com

泰國Thailand:+66(0)95-576-8829Line ID: sicthaiWechat ID: sicthai信箱 E-mail : info@sicthailand.com

留言列表

留言列表